2021年中國“商業(yè)航天”賽道投融資概況分析

據(jù)統(tǒng)計,2021年全年我國航天發(fā)射次數(shù)達到55次,位居世界第一。

從中國空間站建設(shè)取得階段性重大勝利,到“天問一號”拓展我國星際探索新旅程,在航天發(fā)射數(shù)量再次刷新歷史紀(jì)錄的這一年中,我國航天事業(yè)取得令人矚目的成就,一批航天重大計劃達成或逐步接近設(shè)定目標(biāo),更長遠的探索計劃則蓄勢待發(fā)。其中,長征系列運載火箭在2021年完成了48次發(fā)射,年發(fā)射次數(shù)首次達到歷史最高的“40+”,發(fā)射成功率為100%。

立足國際航天發(fā)展趨勢,保持航天運輸系統(tǒng)先進水平,同時根據(jù)航天發(fā)射的需求,新一代長征系列運載火箭型譜的藍圖正變?yōu)楝F(xiàn)實,一系列新型運載火箭接連亮相,新一代載人運載火箭、重型運載火箭等正在按計劃開展研制。而作為中國航天的有力補充,一眾民營火箭和衛(wèi)星研發(fā)機構(gòu)也正在商業(yè)航天賽道上加速前進。

1

2021年全球商業(yè)航天產(chǎn)業(yè)投融資概覽

提到商業(yè)航天,就不得不提從去年到今年,一直引起大眾激烈討論的三家商業(yè)太空公司,SpaceX、藍色起源和維珍銀河。它們先后順利完成了各種意義上的第一次商業(yè)太空旅行任務(wù),讓人們對太空旅游的夢想再次被點燃。因為其在商業(yè)航天領(lǐng)域的突出進展,SpaceX的市值也在去年達到1000億美元。

根據(jù)公開的投融資數(shù)據(jù)統(tǒng)計,2021年全球商業(yè)航天產(chǎn)業(yè)共發(fā)生投融資事件233次,涉及199家公司,投融資總額超過157億美元(部分公開的投融資事件未涉及金額)。商業(yè)航天產(chǎn)業(yè)對疫情的適應(yīng)能力顯著增強,相比2020年,投融資規(guī)模增長幅度較大。

從公開投融資金額的商業(yè)航天投融資事件上看,單筆投融資金額1000萬~5000萬美元的數(shù)量最多,占比近三成;其次是100萬~500萬美元的投融資事件,占比超過兩成。

但是,單筆金額超過10億美元的投融資事件數(shù)量占比雖然僅為1%,投融資額卻占到商業(yè)航天投融資總額的16%。單筆在3億~5億美元和5億~10億美元的投融資事件,涉及金額分別占商業(yè)航天投融資總額的31.1%和24.7%。

值得一提的是,與2020年一樣,美國太空探索技術(shù)公司(SpaceX)仍是2021年融資金額最多的公司,全年共融資23.5億美元,占全球投融資總額的15%,由近百個投資方共同投資。美國SierraSpace公司的單筆融資額最大達14億美元,用于該公司“追夢者”(Dream Chaser)有翼可回收航天器的開發(fā)。

圖|2021年全球商業(yè)航天投融資時間分布(來源:衛(wèi)星應(yīng)用)

從商業(yè)航天投融資事件發(fā)生的時間上來看,2021年,4月發(fā)生投融資事件數(shù)量最多,占全年總數(shù)的12%,涉及金額占全年投融資總額的16.7%;其次是8月和10月,所發(fā)生投融資事件占全年總數(shù)比重均超過一成。

此外,2月和11月投融資金額也較大,分別占全年投融資總額的13.6%和12.2%。

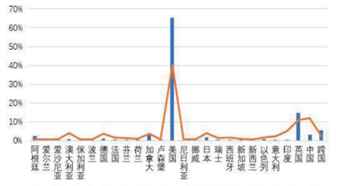

從商業(yè)航天投融資活動的地理分布上來看,2021年共有25個國家發(fā)生了商業(yè)航天投融資活動。相比2020年,新增阿根廷、愛爾蘭、愛沙尼亞、保加利亞、尼日利亞等國家,商業(yè)航天資金流動范圍進一步擴大。

美國依然是全球商業(yè)航天投融資活動最活躍的國家,2021年全年投融資事件占投融資總數(shù)的比重為40.3%,涉及的投融資金額占投融資總額的65.5%。

圖|2021年全球商業(yè)航天投融資地理分布(來源:衛(wèi)星應(yīng)用)

2

2021年全球商業(yè)航天產(chǎn)業(yè)投融資領(lǐng)域分析

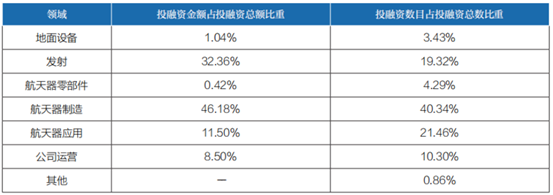

從商業(yè)航天產(chǎn)業(yè)鏈構(gòu)成上看,2021年全球商業(yè)航天投融資涉及發(fā)射、地面設(shè)備、航天器制造、應(yīng)用、零部件、公司運營等多個領(lǐng)域。航天器制造領(lǐng)域依然最受商業(yè)航天資本青睞,四成的投融資事件發(fā)生在該領(lǐng)域,近一半的商業(yè)航天資金流入。其次是發(fā)射和航天器應(yīng)用領(lǐng)域。

圖|2021年全球商業(yè)航天投融資領(lǐng)域分布(來源:源起基金)

從商業(yè)航天產(chǎn)業(yè)發(fā)射領(lǐng)域投融資情況來看,2021年商業(yè)資本進一步滲透到航天發(fā)射各細分領(lǐng)域,并開始催生新的細分領(lǐng)域。從各種不同類型的火箭制造,到發(fā)動機研發(fā)、制造設(shè)施建設(shè)、新型飛行器開發(fā),均有資金流入。

新型飛行器研發(fā)是資金流入的熱點,近三成的發(fā)射領(lǐng)域資金流入此細分領(lǐng)域,其次是低成本火箭研發(fā)和火箭制造基礎(chǔ)設(shè)施建設(shè),其投融資金額分別占發(fā)射領(lǐng)域投融資總額的26.3%和22.8%。

從投融資數(shù)量上看,發(fā)動機領(lǐng)域投融資次數(shù)最多,占發(fā)射領(lǐng)域投融資總數(shù)的26.7%;其次是制造設(shè)施建設(shè)和低成本火箭研發(fā),分別占24.4%和13.3%。

圖|2021年全球商業(yè)航天發(fā)射領(lǐng)域投融資分布(來源:衛(wèi)星應(yīng)用)

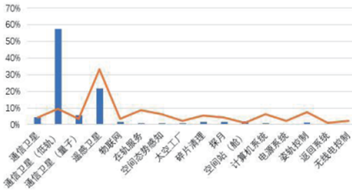

從商業(yè)航天產(chǎn)業(yè)航天器制造領(lǐng)域投融資情況來看,在整星制造細分領(lǐng)域,近六成的航天器制造領(lǐng)域投融資資金用于低軌通信衛(wèi)星制造,遙感衛(wèi)星制造投融資事件數(shù)量占航天器制造領(lǐng)域投融資總量的比重近三分之一。在單機分系統(tǒng)制造細分領(lǐng)域,姿軌控制系統(tǒng)開發(fā)的投融資活動最為活躍,其次是計算機系統(tǒng)。在深空探測細分領(lǐng)域,空間站(艙)建設(shè)融到的資金最多,在軌服務(wù)領(lǐng)域發(fā)生投融資事件次數(shù)最多。

圖|2021年全球商業(yè)航天航天器制造領(lǐng)域投融資分布(來源:衛(wèi)星應(yīng)用)

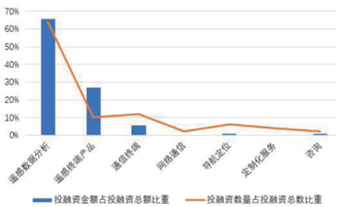

從商業(yè)航天產(chǎn)業(yè)航天器應(yīng)用領(lǐng)域投融資情況來看,遙感應(yīng)用是航天器應(yīng)用投融資主要涉及的細分領(lǐng)域,遙感數(shù)據(jù)廣泛應(yīng)用在林業(yè)、漁業(yè)、保險、應(yīng)急,乃至碳中和方面,超過六成的航天器制造領(lǐng)域投融資發(fā)生在遙感數(shù)據(jù)分析細分領(lǐng)域。其次是遙感終端產(chǎn)品研發(fā)和通信終端產(chǎn)品研發(fā)。

圖|2021年全球商業(yè)航天航天器應(yīng)用領(lǐng)域投融資分布(來源:衛(wèi)星應(yīng)用)

3

2021年我國商業(yè)航天產(chǎn)業(yè)投融資概覽

從過去十年我國商業(yè)航天賽道的融資情況來看,近十年我國商業(yè)航天賽道融資341起,披露融資額達243.1億元。其中2021年商業(yè)航天賽道的融資事件共35起,披露融資金額有64.5億元。

圖|近十年我國商業(yè)航天賽道融資情況(來源:企查查)

從獲融資的項目類型來看,火箭/衛(wèi)星發(fā)射研發(fā)、航天裝備制造、衛(wèi)星通信服務(wù)、飛行器研發(fā)制造等是2021年的融資熱門項目。

企查查數(shù)據(jù)顯示,目前我國共有9.5萬家航天相關(guān)企業(yè),陜西、四川、廣東分別以2.9萬家、1.6萬家、0.8萬家高居前三名。2018-2019年,相關(guān)企業(yè)注冊量實現(xiàn)大幅增長,2019年新注冊企業(yè)4.4萬家,同比增長106.79%。2020年受到疫情影響,相關(guān)企業(yè)全年僅注冊了1.6萬家,同比下降63.85%。2021年注冊量為1.7萬家,同比增長了4.02%,有顯著回暖趨勢。

據(jù)不完全統(tǒng)計,目前國內(nèi)參與商業(yè)航天領(lǐng)域相關(guān)投資的VC/PE機構(gòu)已超100家。其中,經(jīng)緯中國、順為資本、國科嘉和等機構(gòu)表現(xiàn)尤為活躍,布局覆蓋商業(yè)航天產(chǎn)業(yè)鏈多個環(huán)節(jié)。例如,順為資本就先后布局了銀河航天、星際榮耀、千乘探索、深藍航天等商業(yè)航天企業(yè);經(jīng)緯中國則相繼投資了佳格天地、天儀研究院、星際榮耀等多家企業(yè)。

4

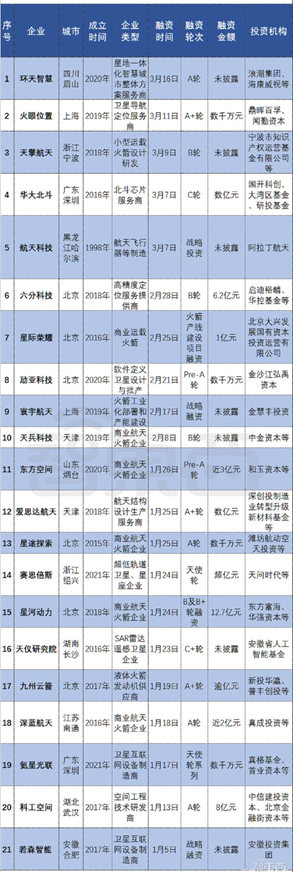

2022一季度我國商業(yè)航天產(chǎn)業(yè)投融資概覽

今年第一季度,我國商業(yè)航天領(lǐng)域融資迎來了開門紅。據(jù)統(tǒng)計,2022年第一季度國內(nèi)至少有21家商業(yè)航天企業(yè)宣布獲得融資,公開的總金額超過37.3億元人民幣。而去年同期,也就是2021年的1月到3月,國內(nèi)披露的投融資事件約5起。相比之下,今年年初的國內(nèi)商業(yè)航天賽道有些火熱。以今年情況來預(yù)測,2022全年我國商業(yè)航天融資可能比2021年翻番。

圖|2022年第一季度中國商業(yè)航天賽道相關(guān)融資事件(來源:智東西)

這批企業(yè)中一大部分,都屬于商業(yè)航天產(chǎn)業(yè)鏈的上游和中游環(huán)節(jié)。這些企業(yè)分屬于衛(wèi)星總體制造、火箭配套制造、火箭總體制造等細分賽道。

衛(wèi)星和火箭總體制造企業(yè)共11家,其中7家企業(yè)主要從事火箭總體制造業(yè)務(wù),2家企業(yè)是衛(wèi)星總體制造企業(yè),2家企業(yè)從事衛(wèi)星及航天器研發(fā)制造。

21家企業(yè)中還有3家企業(yè)主要研發(fā)方向是火箭配套的發(fā)動機和材料、結(jié)構(gòu)件的設(shè)計,6家企業(yè)是從事衛(wèi)星互聯(lián)網(wǎng)等與衛(wèi)星相關(guān)的應(yīng)用方面的技術(shù)和產(chǎn)品研發(fā)。

其中,單筆融資金額最高的是隸屬于中國航天科工集團第二研究院的科工空間,本次(A輪)融資為8億元人民幣。科工空間于2017年在湖北成立,主要是進行空間工程技術(shù)研究,包括通信和遙感衛(wèi)星,以及低成本的載人航天技術(shù)。

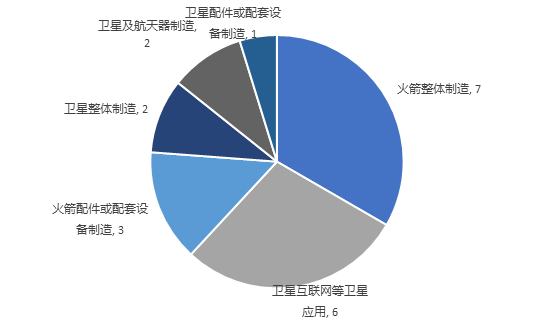

圖|2022年第一季度宣布獲融資的航天企業(yè)細分賽道分布情況(來源:源起基金整理)

宣布獲融資的這21家企業(yè)中數(shù)量最多的是火箭整體制造企業(yè)。火箭是人類和衛(wèi)星前往和返回宇宙太空的最主要的運載工具,但是目前火箭的制造成本高昂。

SpaceX創(chuàng)始人馬斯克曾提到過他們研發(fā)的可全復(fù)用兩級超重型運載火箭星艦(Starship)的制造費用為幾百萬美元。衛(wèi)星的成本要低一些,像SpaceX的星鏈衛(wèi)星,單顆成本在50萬美元以下。受制造成本等一系列因素的影響,商業(yè)航天領(lǐng)域存在星多箭少、星廉箭貴的情況。市場對于低成本、能量產(chǎn)、可復(fù)用的運載火箭有較大的需求。

如果從火箭的各個大的零部件角度看,發(fā)動機是最重要的部件,很多火箭企業(yè)都花費很多精力研發(fā)發(fā)動機。另外,無論是在火箭還是衛(wèi)星設(shè)計過程中,航天材料的選擇非常重要。航天材料必須耐高低溫、耐老化和耐腐蝕。在商業(yè)航天發(fā)展過程中,發(fā)動機與材料相關(guān)領(lǐng)域企業(yè)也受到資本更多的關(guān)注。

結(jié)語:商業(yè)航天領(lǐng)域還是比較新的領(lǐng)域,宇宙空間雖然大,但人類目前的技術(shù)范圍還是在地球周邊,頻譜和軌道資源還是比較有限的。隨著國外SpaceX等國外商業(yè)航天企業(yè)在大量推進商業(yè)航天項目以及中國的商業(yè)航天產(chǎn)業(yè)的發(fā)展,未來中國乃至全球的商業(yè)航天競爭都會更加激烈。

我國商業(yè)航天企業(yè)雖然發(fā)展迅速,但要想在日趨激烈的國際競爭中站穩(wěn)腳跟,仍要面對衛(wèi)星互聯(lián)網(wǎng)等領(lǐng)域的諸多挑戰(zhàn),亟須解決星載芯片、低成本終端、星地融合通信體制、高容量一箭多星等“卡脖子”技術(shù)難題。

資本的助力為國內(nèi)商業(yè)航天企業(yè)技術(shù)突破提供了堅實后盾。而“小步快跑、快速迭代”,則是商業(yè)航天企業(yè)回饋社會和資本的通行法則。

社會資本的進入加快了中國航天業(yè)的變革,促進了資源優(yōu)化配置,但中國商業(yè)航天還處在產(chǎn)業(yè)興起階段,中國商業(yè)航天的未來,需要政府、投資人、航天國企、航天民企和生態(tài)服務(wù)平臺的共同努力,有序推進商業(yè)航天產(chǎn)業(yè)發(fā)展。

中國商業(yè)航天發(fā)展時間雖短,有巨大挑戰(zhàn),但在政策大力支持下,一定會有美好的未來。

免責(zé)聲明:本公眾號發(fā)布內(nèi)容部分信息來源網(wǎng)絡(luò),本平臺不對文章信息或資料真實性、有效性、準(zhǔn)確性及完整性承擔(dān)責(zé)任。文章僅供閱讀參考,不作任何投資建議,如有侵權(quán)請聯(lián)系刪除。