源起研究|合成生物重塑傳統(tǒng)行業(yè)邊界,源起基金布局正當(dāng)

隨著CRISPR技術(shù)體系不斷完善、基因測序成本逐漸下降,合成生物學(xué)投資已步入黃金期,顛覆性和革命性的技術(shù)不斷涌現(xiàn),在這個熱的發(fā)燙的賽道中,90%的頭部資本紛紛在此布局落子。

來源:網(wǎng)絡(luò)

2022年初至今,合成生物領(lǐng)域幾筆重要融資中,紅杉中國、高領(lǐng)資本、IDG資本等頭部機構(gòu)頻頻出手。

1月10日,國內(nèi)合成生物學(xué)賽道企業(yè)藍晶微生物(Bluepha)宣布完成B3輪融資,B3輪融資投資機構(gòu)陣容強大,除了領(lǐng)投方之外,還有中平資本、江蘇黃海金融控股集團跟投,峰瑞資本、碧桂園創(chuàng)投、高瓴創(chuàng)投等現(xiàn)有股東繼續(xù)追加投資,至此該公司B系列融資總額已達15億人民幣。

3月14日,合成生物學(xué)企業(yè)“態(tài)創(chuàng)生物”,10個月拿下四輪融資,最近的A+輪融資由IDG資本領(lǐng)投,君聯(lián)資本等跟投。

4月19日,蘇州百福安酶技術(shù)有限公司(以下簡稱百福安生物)完成近 5000 萬元天使輪融資,本輪融資由紅杉中國種子基金領(lǐng)投,合力投資跟投。

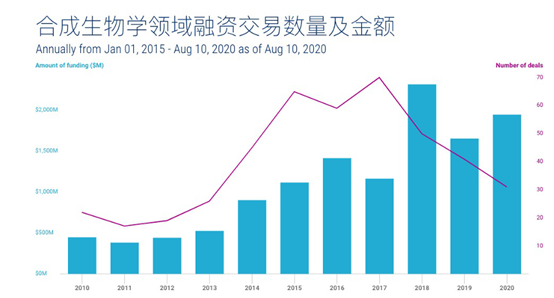

據(jù)融中不完全統(tǒng)計,2010-2022年,合成生物學(xué)全球共發(fā)生約700起投融資事件,僅2020年,全球合成生物學(xué)領(lǐng)域企業(yè)獲得投融資468億元,是2019年的2.5倍。

圖|2010-2022年合成生物學(xué)領(lǐng)域部分投融資數(shù)據(jù)(來源:CB Insights)

2021年,上半年融資額達到578億元,同比增長198.8%,超過2020年全年的融資額。而第三季度,投向合成生物學(xué)初創(chuàng)企業(yè)的資金高達61億美元,增幅高達33%。

合成生物,儼然成為創(chuàng)投圈“新寵”。

盡管如此,源起基金認為,合成生物火爆之后仍需理性看待,因為技術(shù)創(chuàng)新常伴隨著泡沫,人們往往傾向于高估一項新技術(shù)的短期效應(yīng),而低估它的長期影響。經(jīng)緯中國張穎也曾表示:“現(xiàn)在的估值水平可能有非理性成分,合成生物學(xué)的發(fā)展需要耐心,即便在今天,它距離全面開花的爆發(fā)式增長,仍尚需要3-5年時間。”

1

諸多利好因素驅(qū)動,

合成生物迎來發(fā)展新拐點

我們認為,驅(qū)動合成生物學(xué)火爆的核心因素有三個:首先,應(yīng)用范圍非常之廣,具備巨大的市場空間,市場滲透率加快,加速了合成生物學(xué)爆炸性增長;其次,新型技術(shù)創(chuàng)新加快,生物體設(shè)計的超高通量篩選平臺、酶法 DNA 合成和新型基因編輯平臺等新技術(shù)的開發(fā)推動者行業(yè)創(chuàng)新。

此外,具有多元化的商業(yè)化路徑轉(zhuǎn)化路徑,可以看到累計融資金額TOP10的合成生物公司主要產(chǎn)品都圍繞在醫(yī)療、食品及飲料開發(fā)、生物體設(shè)計、自動化生產(chǎn)平臺及能源應(yīng)用開發(fā)方面。合成生物的應(yīng)用場景非常多元,展現(xiàn)出巨大的應(yīng)用潛力,且已具備成熟的市場規(guī)模。

我們預(yù)判,未來幾年以下七大細分領(lǐng)域具有較大的應(yīng)用落地潛力,包括高通量、自動化的生物工程和篩選、底盤菌株的基因編輯、系統(tǒng)化的代謝流設(shè)計和優(yōu)化、計算酶學(xué)、生物元件庫和蛋白表達系統(tǒng)優(yōu)化。

然而,在合成生物學(xué)領(lǐng)域這波創(chuàng)業(yè)與投資浪潮下面臨的挑戰(zhàn),同樣不容忽視。

第一,來自生成生物產(chǎn)業(yè)鏈的挑戰(zhàn)。在合成生物學(xué)產(chǎn)業(yè)鏈上游,長鏈DNA合成是整個合成生物學(xué)亟待突破的難點之一。與其他的工程領(lǐng)域一樣,生物技術(shù)也通過設(shè)計/構(gòu)建/測試/學(xué)習(xí)(DBTL)四個步驟去推動新產(chǎn)品產(chǎn)生,做好“構(gòu)建”這一步,需要同時實現(xiàn)片段長度足夠長、正確率足夠高、成本足夠低。然而,無論是現(xiàn)有技術(shù),還是很多目前正在被開發(fā)的技術(shù)都無法同時做到這三點,這種基因合成技術(shù)的缺乏,是合成生物學(xué)發(fā)展難以克服的瓶頸。另外,合成生物學(xué)的中游(平臺層)和下游(產(chǎn)品層)界限并不清晰。

從產(chǎn)業(yè)鏈配套的角度來看,中國在發(fā)酵生產(chǎn)端存在天然的劣勢,如甘蔗、玉米這些合成生物學(xué)的原材料,成本相對于巴西、美國還是較高,以及在一些設(shè)備零部件上,例如高速攪拌棒或是高靈敏度傳感器上,還相對依賴進口。

第二,來自經(jīng)濟周期的挑戰(zhàn)。尤其是石化價格周期,如果化學(xué)品價格急劇下跌,會直接影響一些合成生物學(xué)公司的替代成本。曾經(jīng)受油價大幅上漲因素的影響,Amyris公司的生物燃油倍受打擊。

第三,來自產(chǎn)業(yè)層的挑戰(zhàn)。在傳統(tǒng)化工中,規(guī)模化生產(chǎn)也一直是難點,很多技術(shù)在實驗室里很成功,但一旦擴大規(guī)模就會問題頻出。時至今日,如何選品?如何從實驗室到大規(guī)模生產(chǎn)?依然是合成生物學(xué)(生物制造)公司面臨的兩大難題。做一次發(fā)酵至少需要2-3周,一個完整周期需要一個月,一年最多嘗試12次,而且從小試、中試,再到大規(guī)模生產(chǎn),每一次試錯也都是成本。

但在產(chǎn)業(yè)界,大規(guī)模生產(chǎn)決定生死,這是合成生物學(xué)(生物制造方向)必須要跨越的難點,如果發(fā)酵生產(chǎn)搞不定,產(chǎn)品再好,最終還是會失敗。

因此,企業(yè)只能通過不斷的嘗試,掌握更多的產(chǎn)生細節(jié)與經(jīng)驗至關(guān)重要,設(shè)計團隊在實驗室環(huán)境中,能使用的工具很多,但真正到生產(chǎn)上能用到的東西很少,所以在前期設(shè)計的時候就不能使用后期生產(chǎn)容易出問題的添加物等等,不能為了實驗而設(shè)計。

如今,在合成生物學(xué)領(lǐng)域,全球各國幾乎是在同一起跑線上,彼此之間的差距不是很明顯,或許這是世界各國下一個彎道超車的產(chǎn)業(yè)機會。

2

從0到1再到100,

合成生物賽道未來可期

源起基金認為,合成生物學(xué)領(lǐng)域的獨角獸公司應(yīng)該具備構(gòu)建核心技術(shù)壁壘和商業(yè)化的雙重能力,技術(shù)突破能讓公司從0到1,但從1到100離不開商業(yè)化的助力,目前合成生物學(xué)企業(yè),有四種商業(yè)模式都值得關(guān)注。

第一,平臺型公司。核心壁壘是對底盤細胞改造的技術(shù)能力,以及基因組數(shù)據(jù)庫是否強大。

第二,同時往向下游延伸做產(chǎn)品的平臺型公司。這中發(fā)展模式,選擇了高風(fēng)險高收益,與第一種相比,優(yōu)點是更有想象空間,但缺點是如果做折疊屏產(chǎn)品失敗那樣,會使公司遭受毀滅性打擊。

第三,利用合成生物學(xué)技術(shù),生產(chǎn)大宗化工品,用更低的成本替代原來用化工法生產(chǎn)的公司。從短期來看,盯著某種有潛力的化工品,用更低成本、和更綠色方式走替代路線,更容易在短期獲得成功。科創(chuàng)板上市企業(yè)凱賽生物、華恒生物都屬于此類。

第四,盯著消費品市場,用合成生物學(xué)的方法生產(chǎn),成立獨立品牌的公司。這與第三種模式相反,第三種模式是盯著大單品,一噸賣幾千塊,但總需求很大,是千億美金規(guī)模,第四種則是追求一克賣幾千塊,不需要特別大的產(chǎn)能,是小幾百億美金的市場規(guī)模,但單價高。

到底哪一種模式能最終獲得成功,目前尚不能下結(jié)論,當(dāng)下創(chuàng)業(yè)者們最需要克服的難題是如何選品,以及如何把產(chǎn)能擴大到工業(yè)級。如果這兩個問題能思考好,合成生物學(xué)料將迎來下一波高潮。

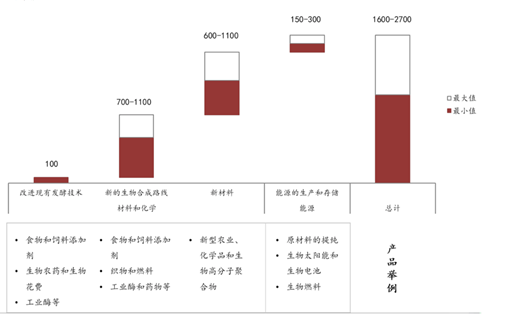

圖|2030-2040年合成生物學(xué)預(yù)計市場規(guī)模(來源:華安證券)

最近幾年合成生物學(xué)需要許多能落地的技術(shù)突破,從實驗室走到工業(yè)界,其中需要很多關(guān)鍵角色加速產(chǎn)業(yè)的發(fā)展。

3

重塑傳統(tǒng)行業(yè)邊界,

合成生物迎下一波發(fā)展浪潮

經(jīng)過多年來的發(fā)展,合成生物學(xué)的理論與技術(shù)體系不斷完善,工程對象也逐漸從簡單向復(fù)雜過渡,從生物線路向基因組水平的生物系統(tǒng)進化。同時,該技術(shù)也在不同行業(yè)逐漸嶄露頭角,釋放出革新的潛力。

從投資角度看,技術(shù)與商業(yè)化都非常重要,投資機構(gòu)關(guān)注技術(shù)的先進性毋庸置疑,同時也要關(guān)注成本和反應(yīng)路線。由于現(xiàn)階段一級市場里的合成生物學(xué)公司同質(zhì)化相對嚴重,在一些優(yōu)勢品類有不少公司扎堆,此時反應(yīng)路線非常重要,它代表了公司是否具有長期競爭力。

來源:網(wǎng)絡(luò)

在高通量基因編輯方面,高通量的基因編輯是指,能把整個豬身上所有可能導(dǎo)致免疫反應(yīng)的所有基因區(qū)位點,全部敲除了。這套技術(shù)非常獨特,意味著可以對細胞進行大規(guī)模改造,這種細胞治療技術(shù)未來會有非常多的潛在應(yīng)用場景。

在未來,合成生物學(xué)將逐漸形成更加完整的產(chǎn)業(yè)鏈,生物制造的產(chǎn)品有望覆蓋 30% 甚至一半左右化學(xué)產(chǎn)品 (特別是各種天然產(chǎn)物和精細化學(xué)品) 的制造,實現(xiàn)化工產(chǎn)業(yè)的生物化和可持續(xù)發(fā)展,這是大趨勢。

免責(zé)聲明:本公眾號發(fā)布內(nèi)容部分信息來源網(wǎng)絡(luò),本平臺不對文章信息或資料真實性、有效性、準確性及完整性承擔(dān)責(zé)任。文章僅供閱讀參考,不作任何投資建議,如有侵權(quán)請聯(lián)系刪除。