電力行業專題研究——儲能產業鏈投資機遇分析(一)

2021-08-12 10:31:52

一、儲能行業概況及鋰電池儲能產業鏈簡介

(一)儲能行業概況

1.儲能的定義

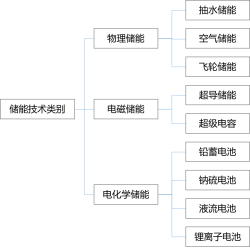

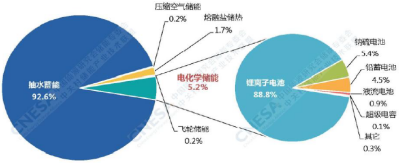

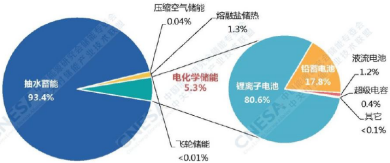

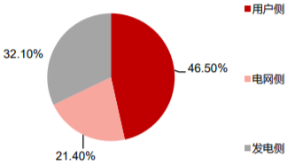

2.已投運電力儲能項目的類型分布

圖 國家電網鎮江儲能電站實景

圖 國家電網鎮江儲能電站實景

3.鋰電池成為電化學儲能的主流方向

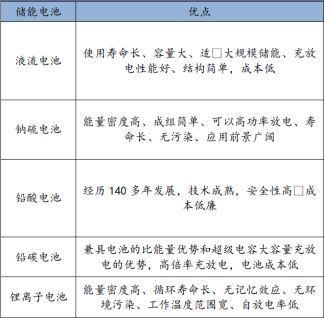

4.磷酸鐵鋰成為鋰電池在儲能賽道的最佳技術路線

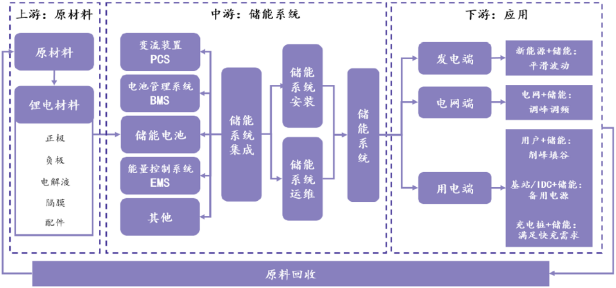

(二)鋰電池儲能產業鏈簡介

-

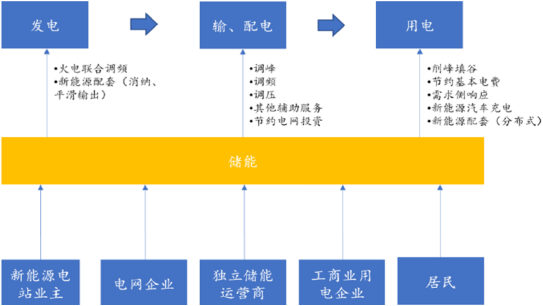

發電側:多用作風電、光伏等新能源發電的配套,新能源+儲能可以平滑新能源發電的波動,提高風光電能質量;同時,傳統電廠往往也需要配備備用電源,投資非常大,儲能設施的引用將有利于傳統電廠降低成本,提高效率。

-

電網側:儲能可以調峰調頻,降低用電側和發電側的波動性;

-

用電側:

-

應用于戶用光伏,能夠削峰填谷,使發電、用電趨于平衡;

-

應用于通信基站和數據中心,能夠滿足備用電源需求,使得基站/數據中心穩定運行;

-

應用于充電樁,能夠降低電動汽車的無序充電、高峰充電給電網帶來的壓力,滿足快充需求。

二、需求側:未來4-5年,發電側+電網側+用戶側鋰電儲能新增裝機規模合計將超173GWh,市場規模合計超1580億元

(一) 發電側儲能:未來4-5年新能源+火電的鋰電儲能累計裝機規模將新增49GWh,市場規模合計達637億元

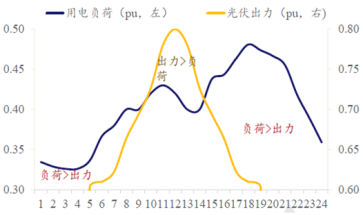

1.新能源發電配套應用:促進電力消納,改善新能源發電并網條件

2.火電發電配套應用:參與電網調頻,獲取輔助服務收益

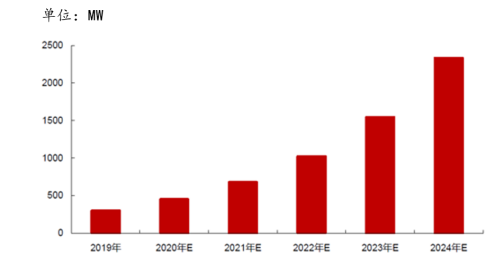

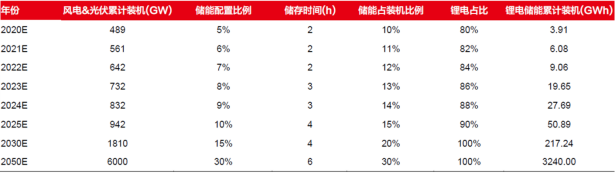

3.未來4-5年,新能源+火電調頻的鋰電儲能累計裝機規模將超53GWh,較目前翻13-14倍,市場規模達637億元

(二)電網側儲能:2020-2024年電網側鋰電儲能累計裝機規模將新增約4.4GWh,市場規模合計為57.22億元

1.電網的調峰調頻及轉型發展需要儲能在其中發揮重要作用

2.電網側調頻調峰需求將推動鋰電儲能累計裝機2024年達5GWh,較2019年翻8倍,2020-2024年市場規模合計超57億元