以人為本?誠信為基

創新成長?共享為贏

政府引導基金PE類基金

源起研究丨石化分析報告(二)

2021-09-02 09:39:39

石油和化學工業是國民經濟的基礎產業和支柱產業,在中國革命、建設、改革以及社會主義現代化建設新時期都發揮了重大作用。源起基金認為,作為我國當前能源的主要供應者和材料工業的支柱之一,傳統石化工業要走出當前的產業困境,實現結構性改革,走向高質量發展,就要加速行業整合,合理優化產品結構是實現減油、促進石化產業轉型的必由之路。為此,源起基金開啟石化分析研究。

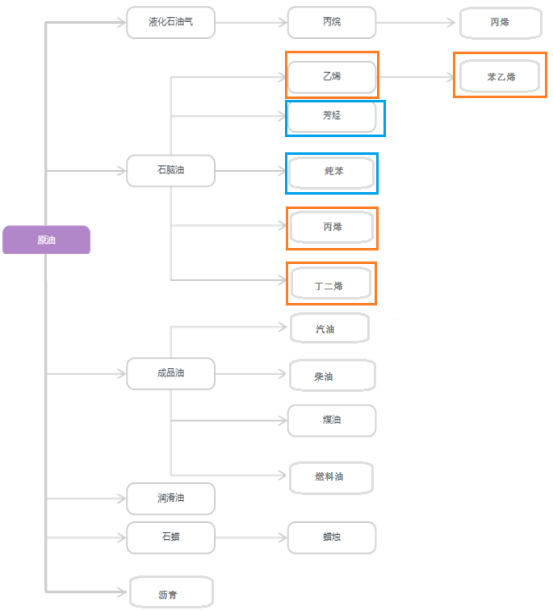

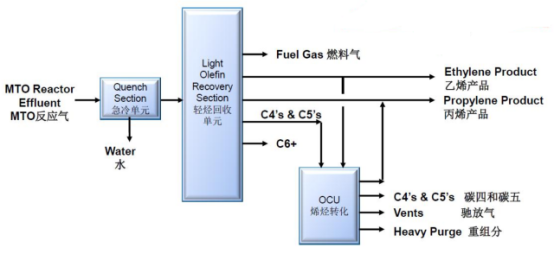

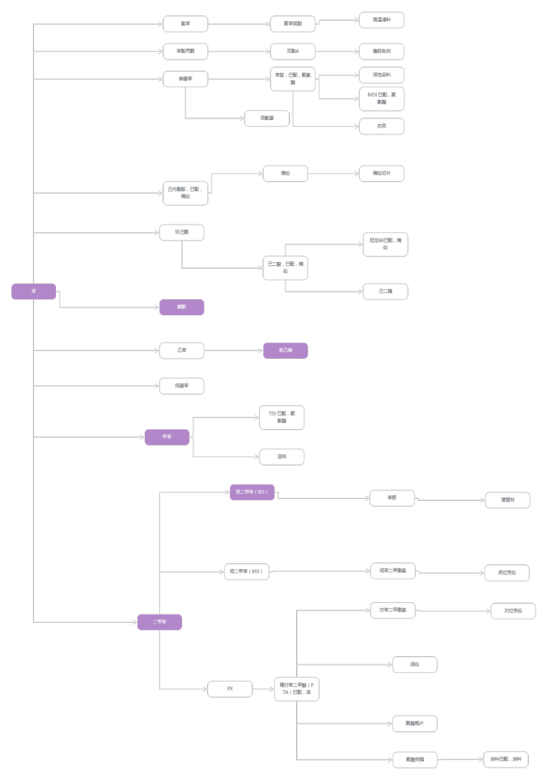

石油化工是以煉油提供的燃料油進一步化學加工來生產石油化工產品。生產石油化工產品首先需要對燃料油和氣(如丙烷等)進行裂解,生成基本化工原料如乙烯、丙烯、丁二烯、苯、甲苯、二甲苯;第二步是以基本化工原料生產有機化工原料(約200種)、合成材料(塑料、合成纖維、合成橡膠)。

乙烯是有機化工和合成材料生產過程中最重要的基本化工原料,被稱為“化工之母”。在有機合成方面,乙烯用來合成乙醇、乙二醇、環氧乙烷多種重要化工產品;在合成材料方面,乙烯大量用于生產聚乙烯、聚氯乙烯、氯乙烯等,在合成樹脂與合成橡膠領域均有重要應用。

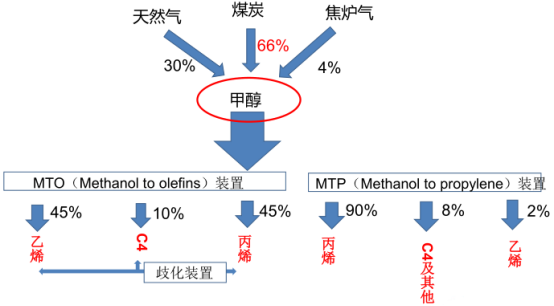

2016年數據顯示,乙烯裂解方式占比85%、煤制烯烴方式占比15%,乙烯裂解是目前制取乙烯的主流途徑。

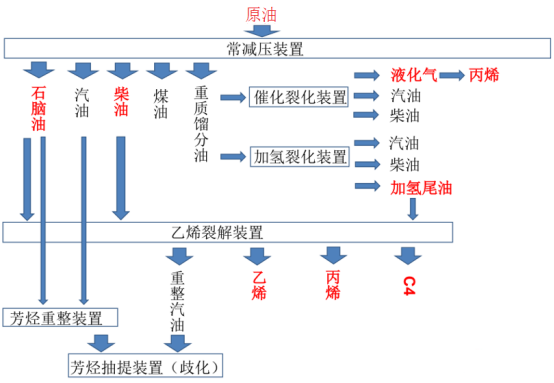

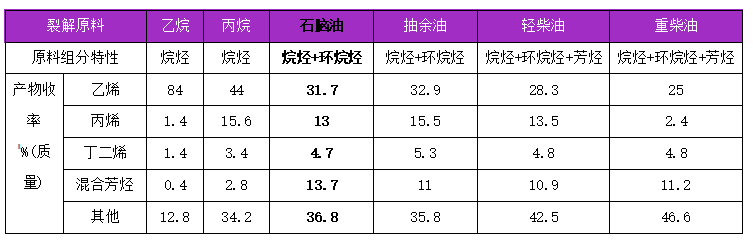

乙烯裂解:石油系烴類原料(天然氣、石油氣、石腦油、輕柴油、加氫尾油、渣油),在高溫下、隔絕空氣、增加水蒸氣的條件下發生分解反應,能夠生產碳原子數較少且相對分子質量較低的烴類。乙烯裂解過程中會聯產丁二烯、苯、甲苯、二甲苯等基礎原料。

中國主要以石腦油為裂解原料,部分以優質加氫尾油作為裂解原料,少量以渣油做為裂解原料(上述這些原料目前商品化程度不高)。受環境污染的嚴重影響,部分裂解原料逐步往輕質化過渡,廉價丙烷逐步替代石腦油作為裂解原料。

MEG是由乙烯氧化后生成的二元醇。下游應用領域是聚酯(92%,如聚酯纖維/聚酯瓶片)、防凍液(4%)、其他(4%)。因中國對于滌綸纖維的需求量很大,MEG作為聚醋的重要原料之一,預計未來幾年內對MEG進口繼續保持40%以上的依存度。

PE是乙烯最重要的下游產品之一,是經過聚合反應將乙烯單體聚合成長鏈狀的化合物。根據使用工藝的不同,不同PE在性質和用途上均有所差別,可分為線型低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)三大類。

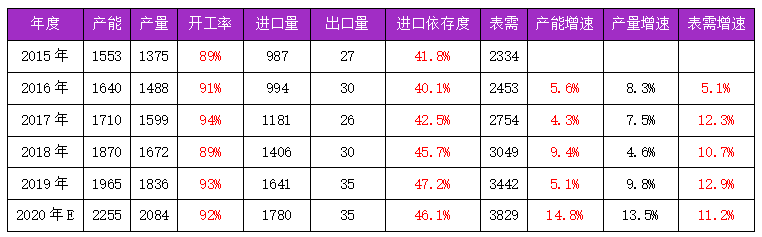

中國對PE的表觀消費量連年增長且增速加快,雖然國產PE產能也在逐年增加、但增速低于表觀需求,故而進口依存度逐年增加,2019年PE進口依存度達到47%。

2019年中國PE供應量新增投產裝置眾多,進口總量顯著增加,需求端雖有增長卻受到貿易戰的沖擊,供求兩端的均衡難以維持導致市場巨變。

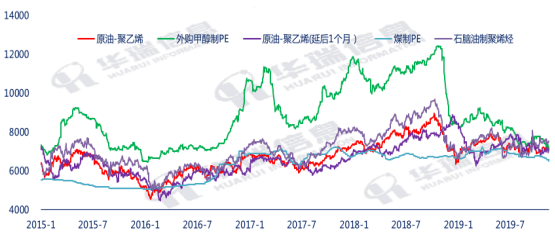

顯然,外購甲醇原料國內制PE生產成本更高且成本價格不穩定,其他途徑制PE生產成本相差不是很大。

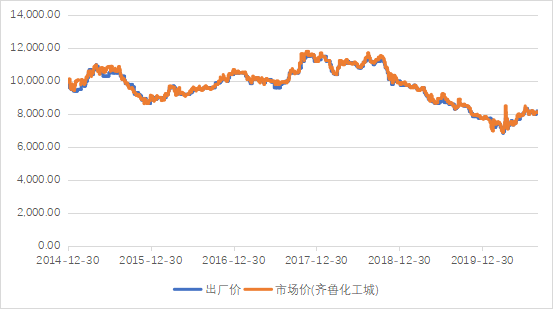

通過PE生產成本和出廠價/市場價對比,原油制PE和煤制PE均有利潤,且煤制PE利潤空間更高。

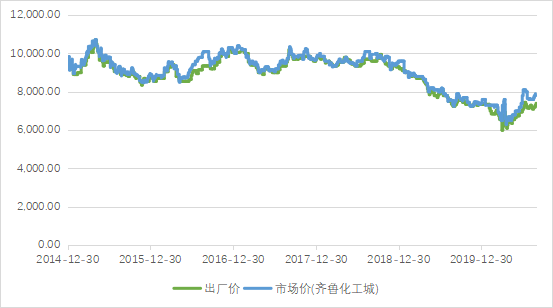

圖:LLDPE(齊魯石化,DFDA-7042)(元/噸)

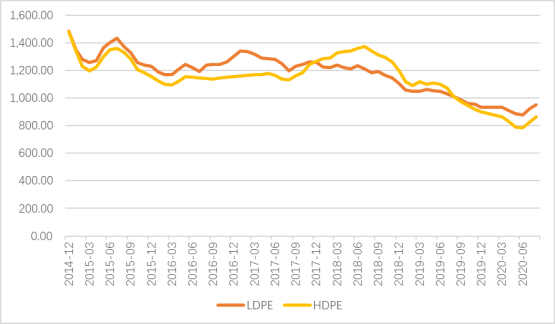

圖:LDPE(齊魯石化,2100TN00)(元/噸)

圖:HDPE(齊魯石化,DGDA6098)(元/噸)

通過PE平均進口單價和國產單價對比,國產相較于進口單噸價格貴1000-2000人民幣(需要確定下圖進口價格是否含稅)。似乎進口貿易比國內自產銷更加‘有利可圖’!

EVA是另一類重要的乙烯系列聚合物。由于醋酸乙烯酯的引入,提高了材料的柔韌性、透明性、粘著性、熱密封性、填料的相容性,可廣泛應用于發泡(40%)、太陽能電池組件(21%)、電纜料(16%)、熱熔膠(9%,如家具/書刊/紡織品/熱熔壓敏膠/熱熔膠膜)、涂覆膜(8%,如護卡膜/預涂膜)、農膜(2%)、其他(4%)領域。

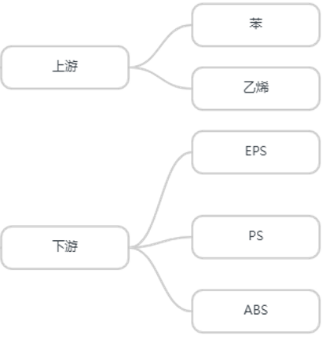

④苯乙烯、聚苯乙烯(PS)、聚苯乙烯泡沫(EPS)、丙烯腈-丁二烯-苯乙烯三元共聚物(ABS)

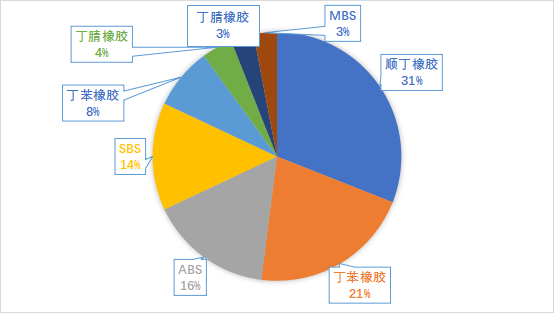

下游需求結構:過去幾年國內丁二烯下游需求領域并無明顯調整,順丁橡膠一直是丁二烯下游最大的需求領域。2020年丁腈膠乳需求良好,但是由于目前國內體量相對偏小且對丁二烯單耗略低,導致其對丁二烯消耗量增加有限。

下游需求量:近幾年中國丁二烯需求量維持增加趨勢,2020年丁二烯消需求量在380萬噸附近。2020年多數下游行業需求均有增加,尤其是主力下游合成膠行業。

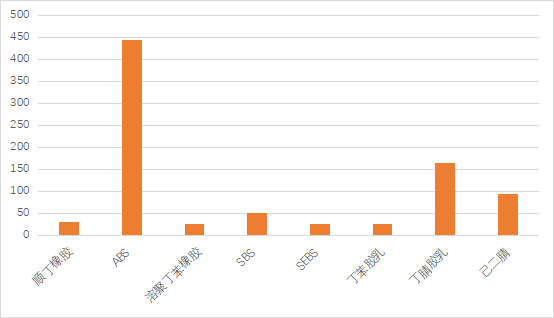

2020-2025年下游需求結構及下游產能投放:未來五年,丁二烯下游需求格局將產生比較明顯的變化。丁二烯多數下游行業均有新裝置產能釋放,尤其是ABS、己二腈、丁腈膠乳行業產能擴張明顯。ABS行業將累計有400多萬噸產能計劃投產(產能釋放時間集中在2023年及以后);丁腈膠乳預計有近200萬噸產能釋放(產能釋放多數在2022年前);己二腈領域國外發展相對成熟,目前國內尚未涉及到(國內尚無工業化裝置生產),未來五年國內將有近百萬噸己二腈新增產能釋放,將超越丁苯膠乳成為丁二烯第五大下游需求領域;丁腈膠乳消費量也有所提升,僅次于己二腈行業;丁腈橡膠行業未來無新增產能,成為這幾個下游領域中對丁二烯消耗量最小的下游行業。

2020-2025年丁二烯供應量:2020年開始國內丁二烯新增產能速度加快,隨著后期越來越多的大乙烯裝置投產,未來五年丁二烯仍有批量裝置投建,國內貨源供應繼續增加,未來五年國內丁二烯新增產能在210多萬噸。但是下游累計理論消耗量在220多萬噸,丁二烯下游行業的增量要大于丁二烯產能的增量。國內丁二烯仍將依賴一定的進口,國內貨源供應情況并不寬松。

在我國從石化大國向石化強國轉變的關鍵時期,大數據、人工智能、5G等數字技術在能源行業有著廣闊的應用場景,是我國發展數字經濟的主戰場,加快數字化和工業化深度融合是能源行業實現高質量發展的重要途徑和必然選擇。煉化行業作為傳統工業產業,面對能源革命和能源轉型加快推進的新形勢新趨勢,必須有效利用云計算、物聯網等為代表的數字技術,驅動業務模式重構、管理模式變革、商業模式創新與核心能力提升,打造煉化企業的感知能力、分析優化能力、預測能力、協同能力,構建以高效供應鏈、精益化運營、安全化工控、互聯化運維為特色的智慧煉化新模式。

產業布局發生了質的飛躍,綜合實力顯著提升,涌現出一批具有國際競爭力的企業和企業集團,源起基金不斷踐行企業社會責任,立足于國家戰略,始終堅持以“引導基金牽頭+產業資源帶動+生態賦能支持”的路徑激活市場現有雙創資產,創新開拓多元融合的產業版圖,助力企業成長,為中國建設國內國際雙循環相互促進的新發展格局做出貢獻。

主站蜘蛛池模板:

少妇作爱bbbb免费看

|

久久久看

|

一级免费大片

|

国产乱来乱子视频

|

精品国产sm最大网站在线观看

|

在线观看成人免费视频

|

中文不卡视频

|

无码影片一区二区三区

|

91福利无码国产正在播放

|

国产免费av观看

|

国产视频精品免费视频

|

国产精品一二三区视频网站

|

在线观看人成视频免费

|

欧美一级淫片免费视频欧美辣图

|

久久毛片少妇高潮免费看

|

奇米四色网

|

亚洲图色欧美另类小说

|

在线播放日韩欧美

|

国产伦精品一区二区三区免费观看

|

一级一级一级毛片

|

亚洲精品午夜国产va久久成人

|

欧美成人天天综合在线视色

|

韓國三級大全久久網站

|

成人午夜视频免费看

|

亚洲精品视频网

|

250pp久久新

91精品国产乱码在线观看

|

91精品国产色综合久久久蜜臀

|

亚洲国产综合网

|

久久精品88

|

九九热在线精品

|

芭乐草 永久视频在线观看

日韩人妻熟女中文字幕

|

久久婷婷国产综合精品简爱Aⅴ

|

曰韩欧美中文字幕

|

开心五月激情中文在线

|

国产区一区二区三在线观看

|

欧美一区二区三区视频

|

亚洲国产精品午夜在线观看

|

天天狠天天插

|

日本一级二级三级aⅴ网站

国产精品免费精品一区

|

一本之道无码一区二区

|

懂色av|